Versicherungs-ABC:

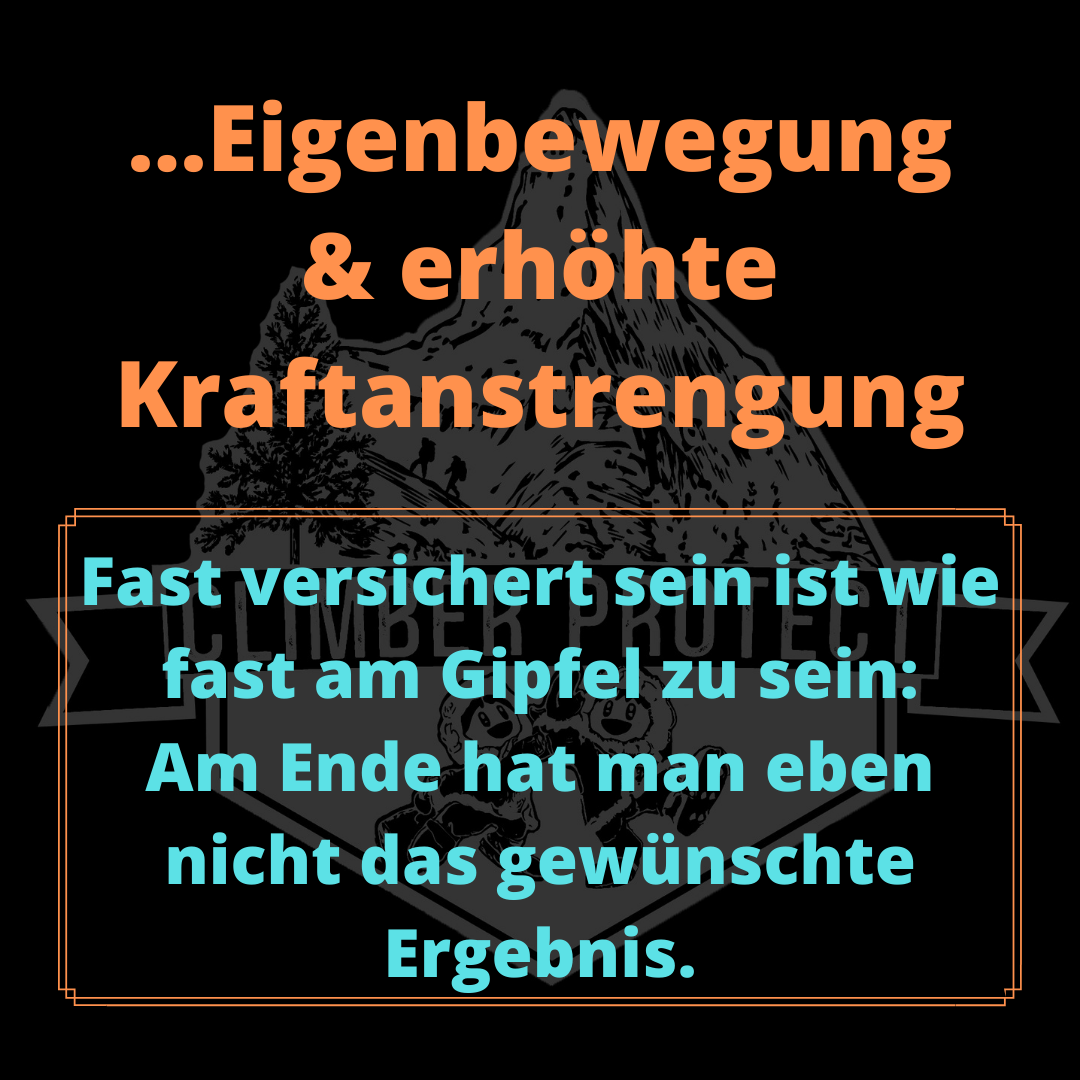

E wie Eigenbewegung und erhöhte Kraftanstrengung

Beim Versicherungs ABC will ich mit dir über die relevanten Klauseln und Verträge für dich als Bergsteiger sprechen. Und die Unfallversicherung mit der Klausel Eigenbewegung ist wahrscheinlich genauso wichtig für uns, wie der Biwaksack. Kann im Notfall über Leben und Tod entscheiden.

Hier siehst du uns kurz vor dem Gipfel des Monte Disgrazia, welchen wir aufgrund von Gewitter FAST abgebrochen haben.

Eine Unfallversicherung zu haben ohne die Klausel "Eigenbewegung" ist wie fast am Gipfel zu sein. Am Ende hast du einfach nicht das gewünschte Ergebnis.

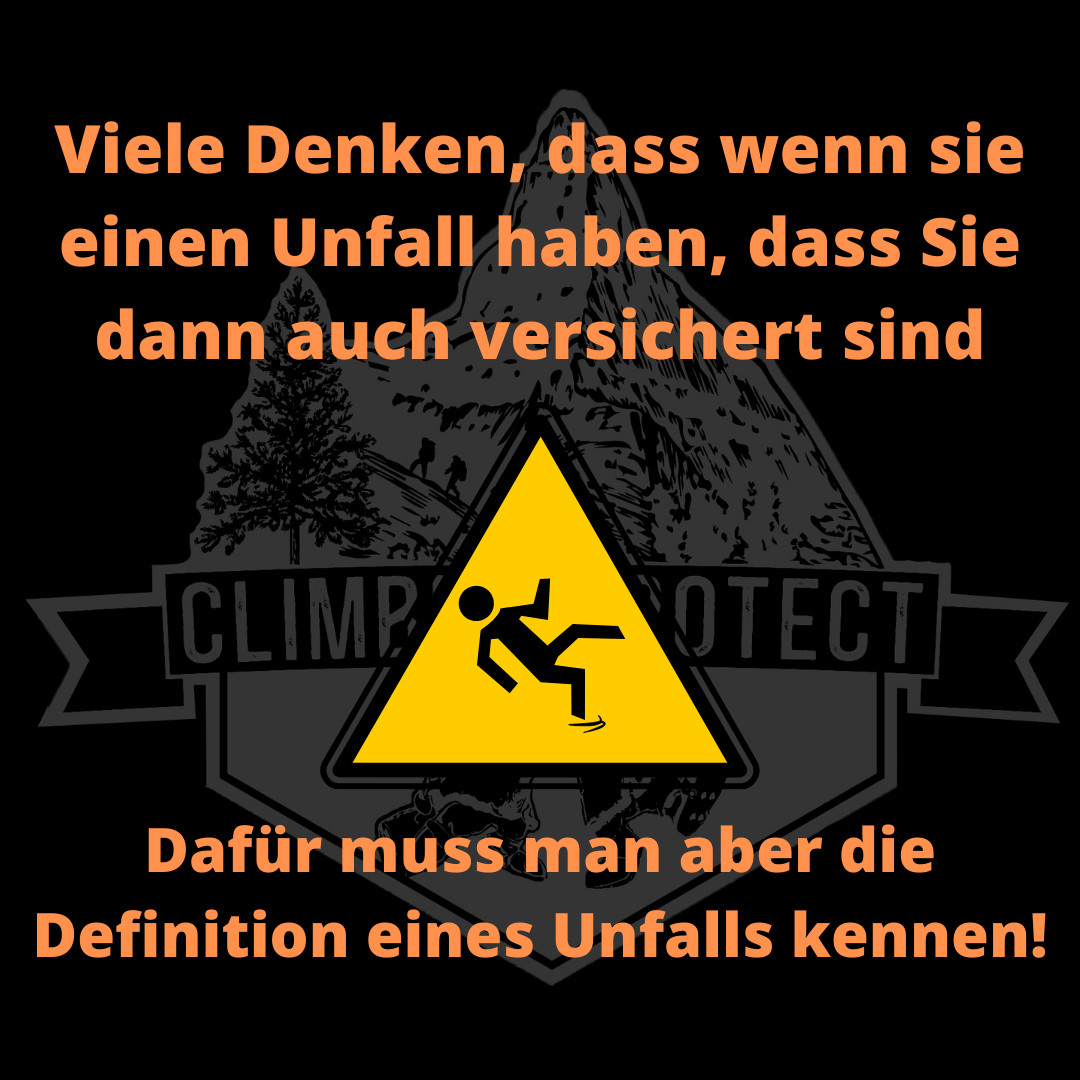

Weil ein Unfall ist nicht gleich ein Unfall. Für dich ist es vielleicht ein Unfall, wenn du beim Wandern umknickst und dir einen Bänderriss zulegst. Für die Versicherung allerdings nicht.

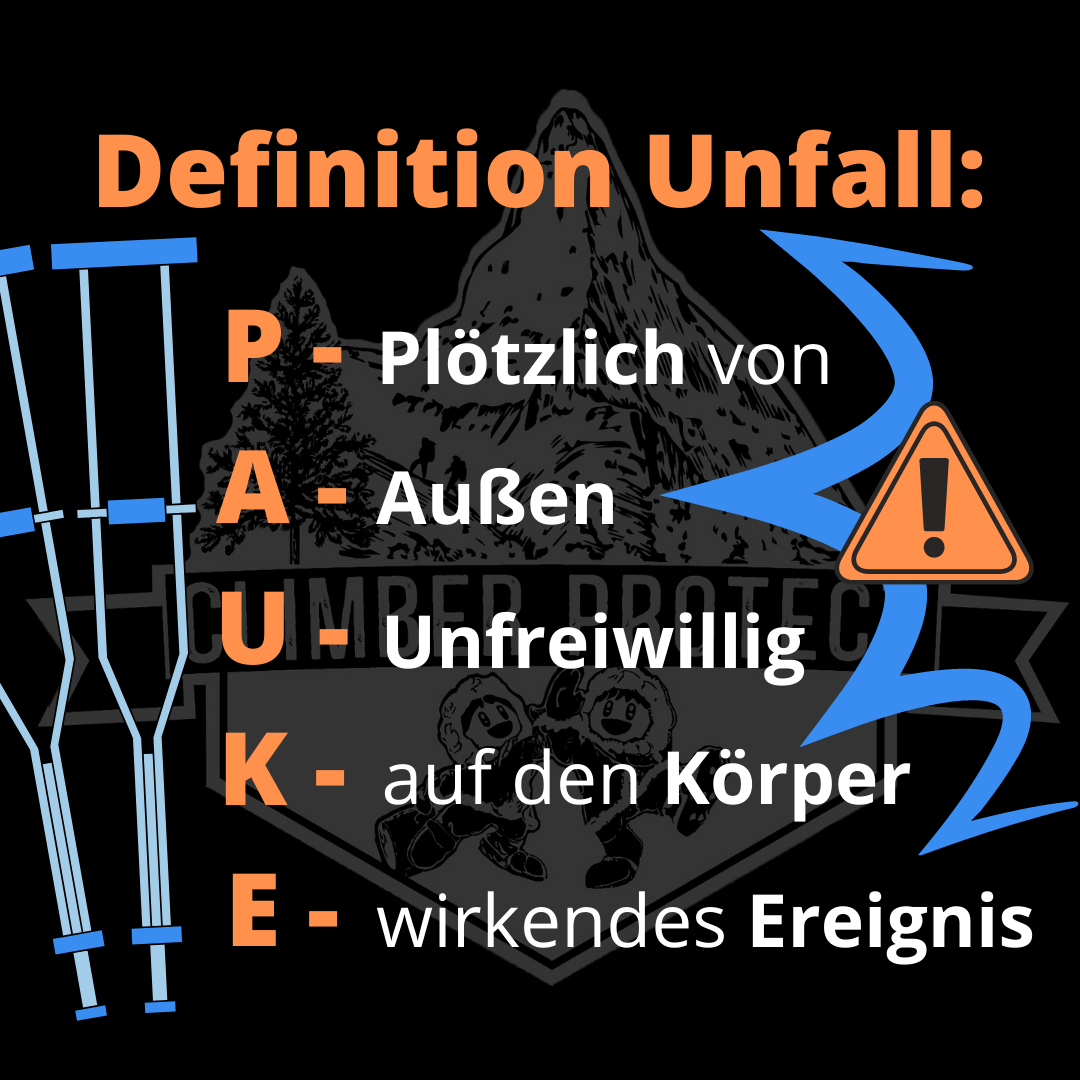

Das hat auch gar nichts damit zu tun, dass Versicherungen geldgierige Wirtschaftskonzerne sind, sondern mit der Definition des Unfallbegriffs! Dieser lautet:

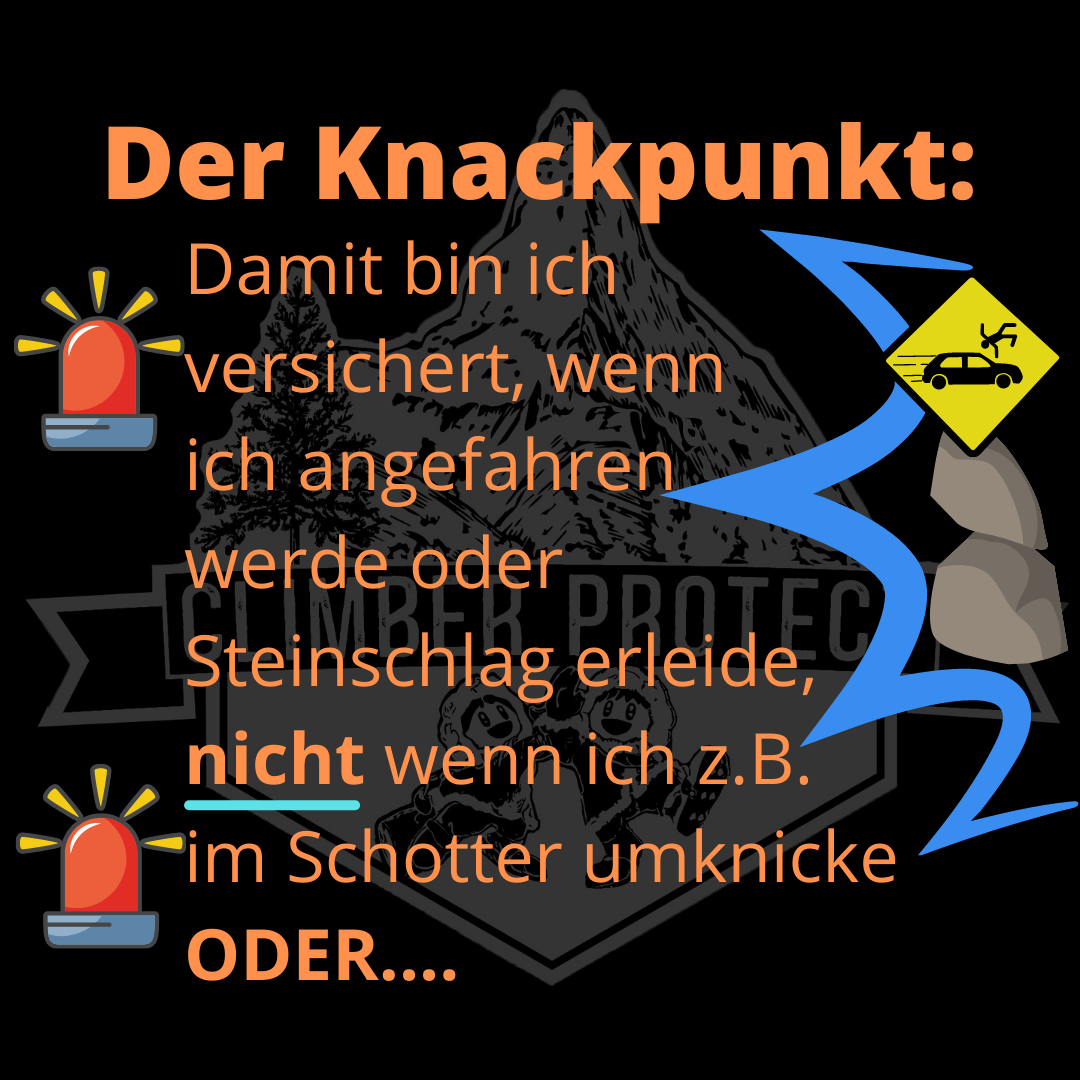

Per Definition sind Unfälle, die durch mein Verschulden geschehen, also nicht von außen, sondern innen verursacht werden, nicht versichert.

Es sei denn, du achtest darauf, dass die Klausel "Eigenbewegung" in deinem Vertrag enthalten ist. Dann wird auch geleistet, wenn du auf dem Trail umknickst, dir beim Notbiwak Erfrierungen holst oder du dir beim Abseilen arge Verbrennungen an der Hand zuziehst.

Und wenn du schon dabei bist, deinen Unfallvertrag darauf zu überprüfen (lass das doch #climberprotect machen), schau auch mal nach "Erhöhter Kraftanstrengung". Weil auch Wenn du deinen Kameraden aus einer Gletscherspalte ziehst und dir bei erhöhter Kraftanstrengung einen Leistenbruch zuziehst, sollte das auch versichert sein!