Versicherungs-ABC:

I wie Invalidität

Beim Versicherungs ABC will ich mit dir über die relevanten Klauseln und Verträge für dich als Bergsteiger sprechen.

Die Invalidität ist das, was passieren kann, was du als Bergsteiger aus einem Steinschlag, ungeplanter Übernachtung oder dem Sturz in einer Gletscherspalte als ungewolltes "Andenken" mit nach Hause nimmst.

Was ist eigentlich Invalidität, wie hast du als Bergwanderer oder Bergsteiger damit zu tun und weshalb ist es wichtig, sich dagegen abzusichern?

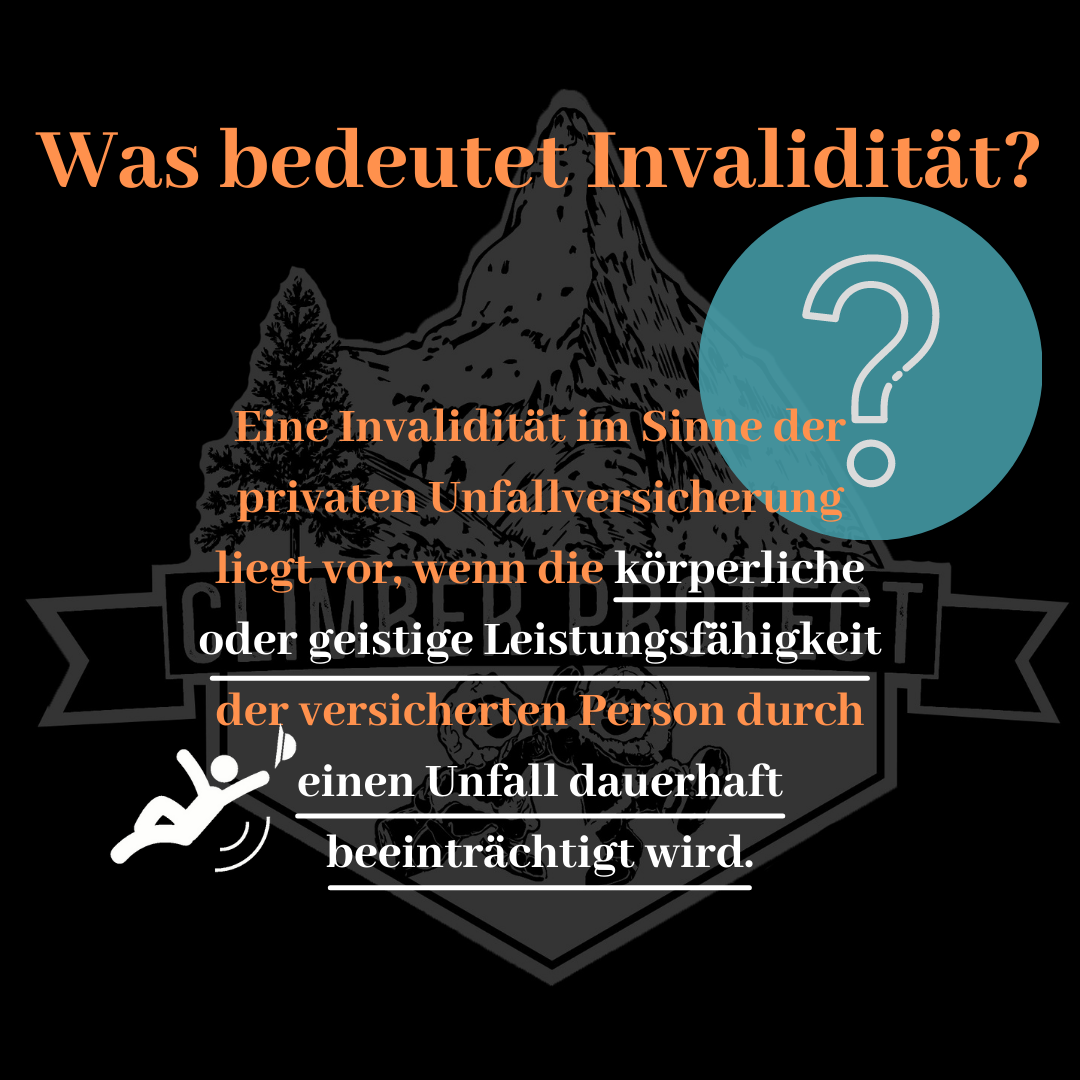

"Eine Invalidität im Sinne der privaten Unfallversicherung liegt vor, wenn die körperliche oder geistige Leistungsfähigkeit der versicherten Person durch einen Unfall dauerhaft beeinträchtigt wird. Eine Beeinträchtigung ist dauerhaft, wenn sie voraussichtlich länger als drei Jahre bestehen wird und eine Änderung des Zustands nicht erwartet werden kann."

So viel mal schön aus dem Gabler Lexikon zitiert. Nur was bedeutet es für DICH?

Mal angenommen, du gehst wandern, stürzt in eine Felsspalte und bleibst dort 127h stecken, und musst dir dann mit einem stumpfen Messer den Arm amputieren, um zu überleben, dann bist du definitiv dauerhaft eingeschränkt. Ach nein, das war Arol Ralston aus dem Film "127 hours". Zumindest auf wahrer Begebenheit.

Spaß beiseite bei diesem wichtigen Thema. Mal angenommen, du gehst wandern, hast einen Wetterumschwung, verläufst dich im Nebel und findest nicht zur schützenden Hütte. Woraufhin du notbiwakieren und die Nacht bei schlechtem Wetter draußen verbringen musst.

Auch im Sommer fallen im Hochgebirge die Temperaturen nachts gerne in den einstelligen Temperaturbereich, so dass du auskühlst. Als erstes sind die Extremitäten, also Zehen und Finger von der Kälte betroffen. Durch Erfrierungen kann es sein, dass du dann dauerhaft kein Gefühl mehr in den Zehen hast, was zu einer Invalidität, also langfristigen Schädigung führt. Praktisch jeder kennt Storys von Höhenbergsteigern, die Zehen und Finger verloren haben.

Viel näher an deiner Realität wird allerdings das ganz normale Wandern im Hochgebirge und vielleicht auch Hochtourengehen sein. Was, wenn du deine Gletscherbrille verlierst? Ich kann da ein Lied von singen, da ich selbst schon zwei Brillen verloren habe. Die Sonneneinstrahlung im Hochgebirge und speziell auf Gletschern ist einfach deutlich krasser als im Flachland. Wenn du dadurch erblindest, bist du ebenfalls Invalide. Auch hier springt bei entsprechend richtigem Bedingungswerk die Unfallversicherung ein.

Oder der Klassiker: Steinschlag! Wie du vielleicht an meinem Blogbeitrag zur Verpeilspitze über den Nordgrat

gesehen hast, habe ich vor gerade mal 2 Wochen ebenfalls Steinschlag erlitten. Glück im Unglück,

aber was wenn der Arm taub gewesen wäre, und ich damit nicht mehr vernünftig greifen könnte, weil

Nerv eingeklemmt oder verletzt?

Ich kann es als Versicherungsmakler für Bergsteiger nicht oft genug sagen:

Wir Bergsteiger setzen uns dem Risiko der Naturgewalten aus. Diese sind einfach unberechenbar.

Es kann immer was passieren, das zu einer dauerhaften Beeinträchtigung, einer Invalidität führen kann.

Je nachdem wie schlimm diese dann ist, und wieviel Geld du dann benötigst, um dein

Leben so umzukrempeln, dass du "normal" Leben kannst, bist du happy, versichert gewesen zu sein.

Der #DAV empfiehlt das ständige dabei haben eines Notfall Biwaksacks, weil er Leben rettet.

Ich empfehle für gerade mal 50 Cent am Tag eine Mini Investition in die eigene Gesundheit, per Unfallversicherung.

Die aber im Falle des Falles dein Leben noch Lebenswert gestalten lässt.