Versicherungs-ABC:

K wie Kosten

Beim Versicherungs ABC will ich mit dir über die relevanten Klauseln und Verträge für dich als Bergsteiger sprechen.

Auch Kosten spielen in deinen Verträgen eine Rolle, weshalb der heutige Beitrag diese Kosten anspricht!

Mal Vorab die harte Wahrheit: Wir leben im Kapitalismus.

Jeder ist daran interessiert, Geld zu verdienen. Jeder braucht dafür Kunden. Auch ich als Finanzdienstleister.

Auch die Versicherungs und Finanzinstitute, mit denen ich zusammen arbeite.

Das macht MIR aber nur Spaß, wenn es auch meinem Kunden Spaß macht.

Deshalb will ich mit einem realen Beispiel aus letzter Woche einsteigen.

Am Donnerstag hatte ich einen Termin bei einem Kunden, welchem von der Bank nach eigerner Aussage

ein Altersvorsorge Produkt "angedreht" wurde. Ich mag dieses Wort nicht. Zwingt einen ja keiner, das zu

unterschreiben. Aber lassen wir das. Weil er Altersvorsorge aber grundsätzlich mal sinnvoll findet, hat

er mich gebeten, mal zu schauen, was es denn sinnvolleres am Markt gibt, bzw ob man da mal was machen kann.

Ich habe ihm daraufhin am Donnerstag eine Lösung präsentiert, welche ihm massiv geholfen hat.

Diese siehst du hier:

Wie ist das denn so mit den Kosten, und warum solltest du vielleicht schon auf die Kosten achten, bevor du so ein Produkt abschließt?

In erster Linie: Lass dich nicht hinters Licht führen, hinterfrage (auch meine!!) Empfehlungen von Vermittlern, bilde dir deine eigene Meinung und schließe ein Produkt nach sorgfältigem abwägen der Vor- und Nachteile ab.

Wer ist denn bei so einer Altersvorsorge beteiligt, bzw wer bekommt was vom Kuchen ab?

1. Der, ohne den gar nix geht: Der Kunde.

Wenn du als Kunde dich entscheidest, 30-40 Jahre deines Lebens monatlich einen gewissen Beitrag auf die Seite zu legen, dann ist das eine sehr bemerkenswerte Entscheidung! Denn das heißt, dass du auf Konsum jetzt verzichtest, um später dir und deiner Family ein tolles Leben zu ermöglichen.

2. Die Fondsgesellschaft

Irgendjemand muss ja das Geld anlegen. Die Fondsgesellschaft bietet hierzu verschiedenste Anlagemöglichkeiten, dazu kommen wir aber gleich.

3. Die Versicherung

Damit eine lebenslange Rente bezahlt werden kann, empfiehlt sich der Abschluss einer Rentenversicherung. Da auch hier Menschen an der Erfüllung des Versicherungsvertrags mitarbeiten, sollen die auch ihren Teil davon abbekommen!

4. Der Vermittler

Derjenige, der dir das ganze Ding beraten und verkauft hat, soll ebenfalls etwas davon abhaben, hat dafür aber auch einen Haufen Arbeit. Wieviel? Das erfährst du ebenfalls gleich.

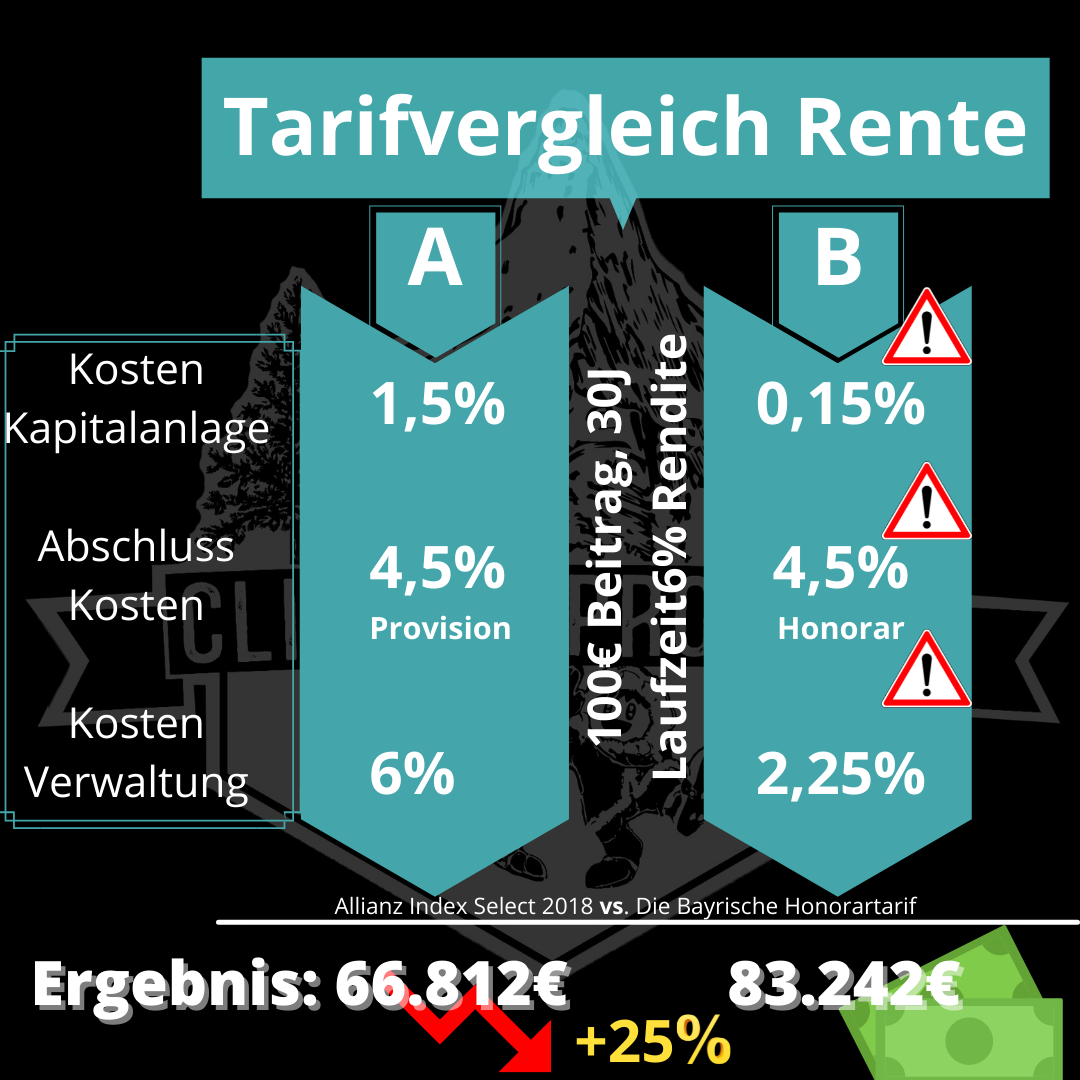

Fangen wir an mit der Fondsgesellschaft, die Kapitalanlagekosten erhebt.

Kapitalanlagekosten kannst du dir vorstellen wie einen 70m breiten Fluss, der durch Schleusen fließt.

Je mehr dieser Schleusen geschlossen sind, desto weniger Wasser kommt auf der anderen Seite an.

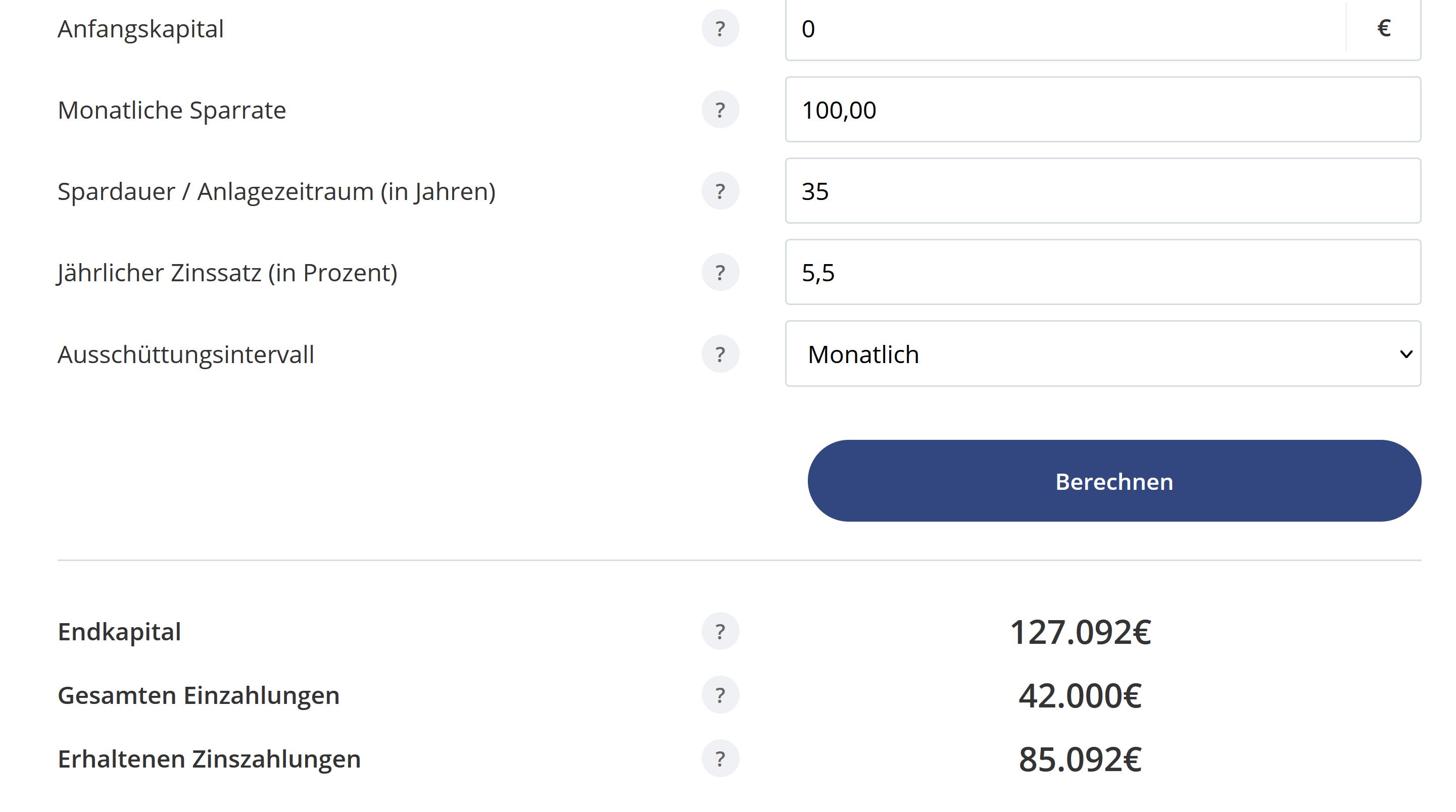

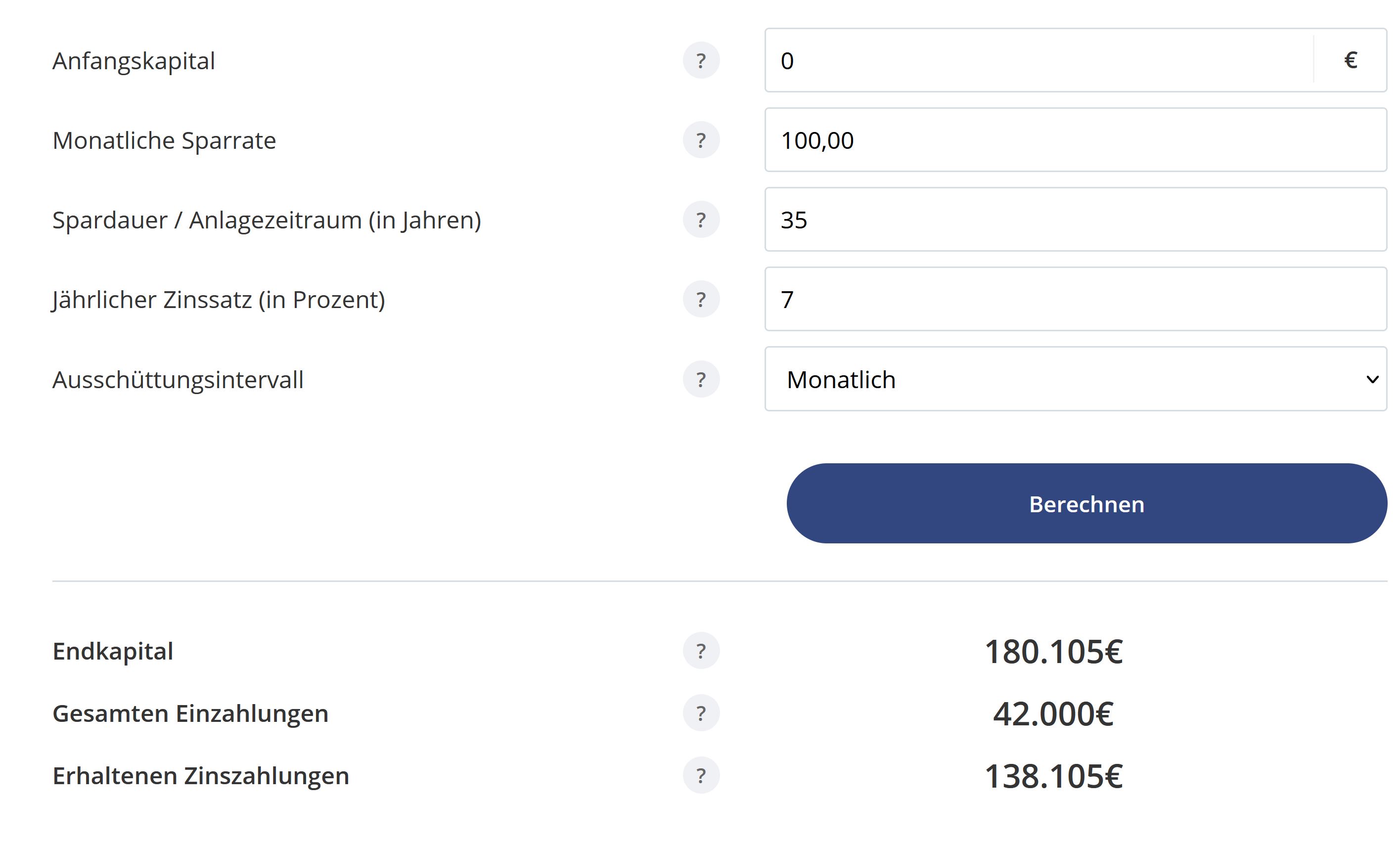

In dem Schaubild sieht man, dass der MSCI World, der Welt ETF (Exchange Traded Fund, mal googeln!) im Schnitt die letzten 50 Jahre inkl. corona, inkl. Lehmann Brothers Pleite, inkl. Weltwirtschaftskrise ganze 7% im Schnitt an Rendite gemacht hat. Das ist eine ganze Menge! hier sind lediglich 2m der 70m Flussbreite durch Schleusen eingeschränkt.

Natürlich kannst du auch einen anderen Fonds wählen, oder auch mehrere, nur würde ich hier darauf achten, einen möglichst kostengünstigen zu nehmen. Statistisch gesehen werden ETF's nämlich nicht von aktiv gemanageten Fonds (also solchen mit echten bezahlten Fondsmanagern) outperformed. Bekannte Konsorten sind hier z.B. DWS Vermögensbildungsfonds oder andere die von der Deutschen Vermögensvernichtung.. äääh Beratung verkauft werden. Sorry, der Seitenhieb musste sein :) Hier liegen die Kosten des fonds bei meist ca. 1,5%.

Das heißt, dass von 7% Rendite, 1,5% einbehalten werden, also bei dir nur 5,5% ankommen.

Ob das einen Unterschied macht... Fragen wir mal den Zinsrechner :)

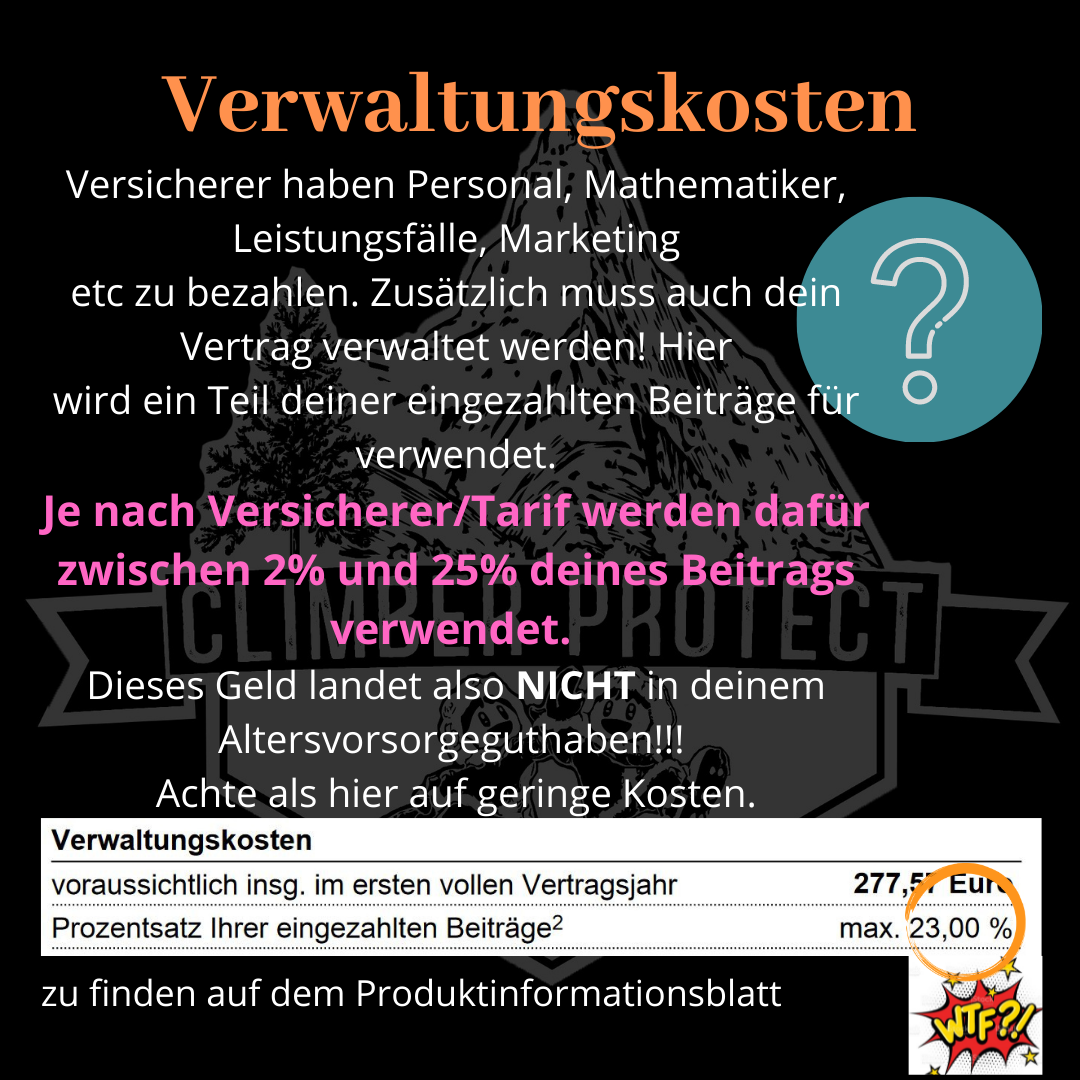

Als nächstes ist da die Versicherungsgesellschaft, welche Verwaltungskosten verlangt.

Hier scheint es kein Limit zu geben, weil ich habe da schon fast alles gesehen, was es an Verwaltungskosten so gibt.

Von günstigen 2% bis fast 25% (ja genau, ein viertel deiner Beiträge) war da alles dabei.

Wusstest du, dass dein Versicherungsvertreter, Makler, ach nennen wir ihn/sie/es einfach nur Vermittler, verpflichtet ist, dir ein Produktinformationsblatt auszuhändigen, auf dem diese Kosten zu finden sind?

Tja, wenn da 23% drauf steht, wirst du wissen, warum einige Vermittler das nicht machen.

Weil es teilweise einfach nur krank ist, zu wissen, wieviel von deinen eingezahlten Beiträgen an die Versicherung gehen.

Überleg mal du bist Kunde und beherrschst das kleine Ein-mal-eins, und weißt nach dem lesen des Produktinformationsblattes, dass von 200€ Beitrag 46€ jeden Monat an die Versicherungsgesellschaft fließen?!

Hier habe ich aber auch eine positive Nachricht an dich: Viele Versicherer bieten auch "Honorartarife" an.

Das sind Produkte, in denen die Verwaltungskosten (teils) stark gesenkt sind, der Vermittler keine Provision erhält, und du gegen ein Einmalhonorar ein Produkt bekommst, welches kostentechnisch deutlich besser performed, als es ein Standard Vorsorgeprodukt je könnte.

Wo es die gibt? Bei einem kostenfreien Erstgespräch mit mir!

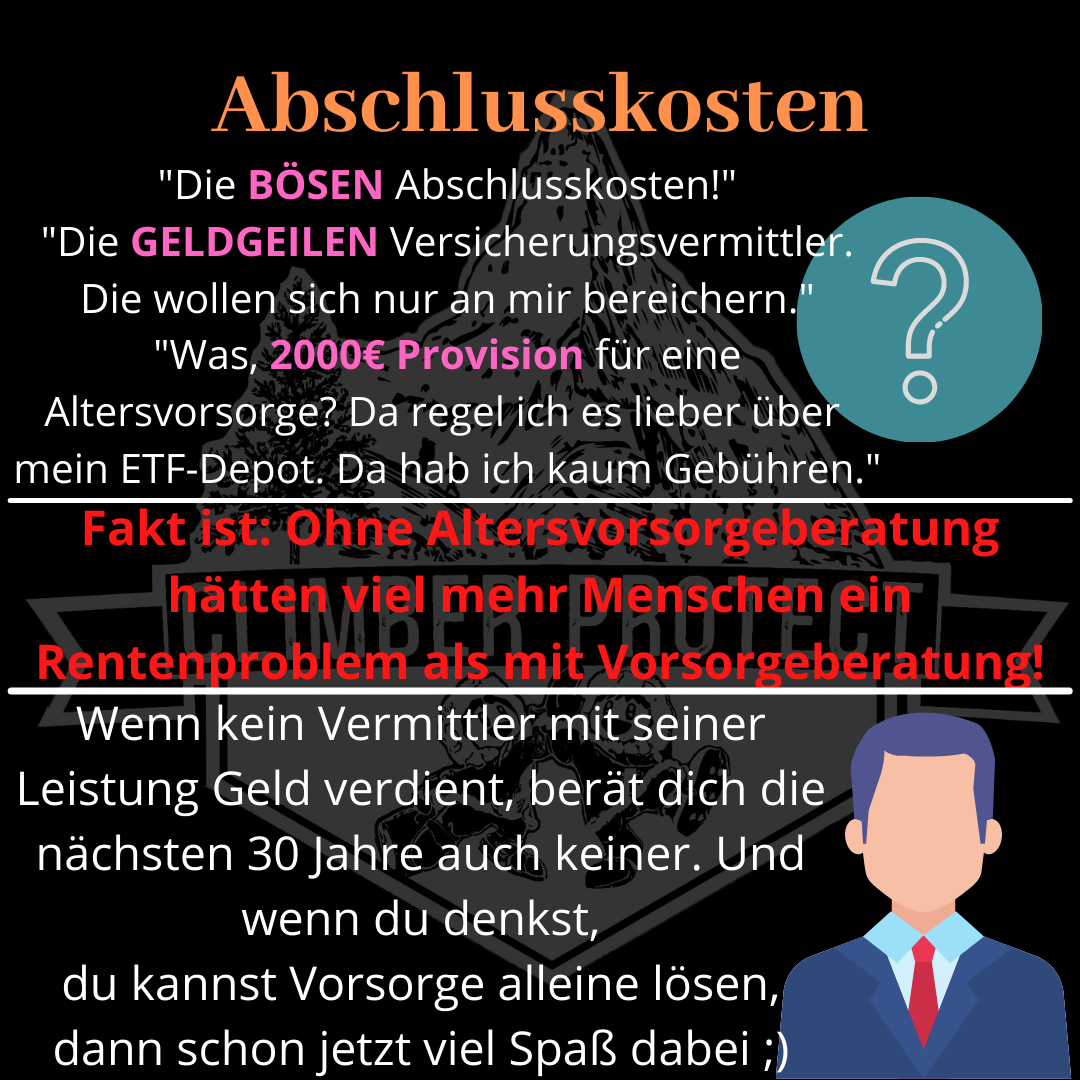

Und wenn wir schon bei Provision/Honorar sind, gibt es eben noch die Abschlusskosten

Es gibt wohl kein Land auf der Welt, welches so sehr von Neid und Missgunst beherrscht ist, wie Deutschland.

Sobald jemand mehr "materiellen Besitz" oder mehr Geld hat, wird er direkt als unseriös, shady oder als Krimineller betrachtet. Das Sieht man ganz gut z.B. bei Filmen, wo Unternehmer immer als meist Dicke (Wohlstandsbauch) Männer dargestellt werden, die mit ihren Mitmenschen auf eine Art und Weise umgehen, die den Zuschauer nicht gerade sympathisieren lassen.

Wenn Kunden erfahren, welche Vergütung ihr Vermittler für einen Vertrag erhält, dann stößt das häufig auf Unverständnis.

Wusstest du, dass ich für meine erhaltene Provision bis zu 10 Jahre hafte, und im Falle einer Kündigung einen Teil des Geldes zurück bezahlen muss?

Wusstest du, dass mit der Bezahlung du mich dazu kaufst? Nicht nur das Produkt, sondern auch mich 40 Jahre an der Backe hast, der dich und deine Bedürfnisse mit Service weiter betreut?

2.000€ Provision für einen versicherungsvertrag sind viel Geld, bloß rechne das mal auf 30 oder 40 Jahre runter.

Ich will es aber gar nicht klein reden. Ich will nur, dass du verstehst, dass sich Versicherungsgeschäft für mich als Vermittler irgendwo auch lohnen muss. Weil wenn es das nicht tut, dann gibt es keinen, der dich darauf hinweist, dass du später im Alter nichts mehr über hast zum Leben. Dann gibt es keinen, der dir den Hinweis gibt, dass du in die Private Krankenversicherung wechseln könntest. Dann gibt es auch keinen, der einfach mal für dich im Ernstfall den Papierkram regelt. Und das ist dann ehrlich gesagt eher dein Problem, als meins :)

Denn:

Wenn ich dir eine sinnvolle Lösung biete und du mit mir einen guten Ansprechpartner hast, der deinen Finanzkram für dich auch nach deinen Wünschen regelt, dann garantiere ich dir eine Win-Win situation für beide Seiten.

Win situation für mich ist nicht ethisch vertretbar, wenn du sie nicht hast.