Niklas klettert hier am #Kaitersberg den "Schnapperer" im 7. Grad. Genauso auch Alpin. Also sicher ist er ein Guter Kletterer! Warum das für den Abschluss einer Berufsunfähigkeitsversicherung ein kleines Problem ist, erfährst du im heutigen Beitrag!

Beim Thema Berufsunfähigkeit ist es auch für dich als Kunde wichtig, die Versicherungsgesellschaft zu verstehen.

Weil ihr einen Vertrag eingeht, eine Bindung. Das klingt jetzt dramatischer als es ist, aber ich will dir helfen, dass du es als Bergsteiger auch verstehst. Stell dir vor, jemand meldet sich bei dir und will mit dir eine Seilschaft bilden, um mit dir klettern zu gehen oder eine Hochtour zu machen.

Dann fragst du ihn ja auch, was er denn bisher für Erfahrungen gemacht hat, welche Touren er absolviert hat, wie schwer er klettert etc. Wenn du aus dem Gespräch merkst, dass derjenige etwas harakiri unterwegs ist, er von Helikopterrettungen, Abstürzen und von eher unschönen Erlebnissen erzählt, dann wirst du wahrscheinlich nicht mit der Person auf Tour gehen. Warum? Weil er ein Risiko für dich darstellt, für den DU dann Verantwortung übernehmen musst!

Sieht der Risikoprüfer, dass du einen gefährlichen Lebensstil hast mit Rauchen, Motorradfahren, Free Solo Klettern und Autorennen, dann muss der Versicherer eben abwägen, ob du ihn nicht später mal teuer zu stehen kommen könntest. Der Versicherer muss also, genau wie du mit einem Neuling in deiner Seilschaft, abwägen, ob du ein zu großes Risiko für den Versicherer darstellst!

Nichts anderes ist es! Klar im Fall der Seilschaft geht es um das Risiko, dass die Tour glückt oder nicht, beim Vertrag mit der Versicherung geht es um das Risiko, ob du den Versicherer ein Kunde bist, der sich nicht lohnen könnte. Das klingt jetzt hart, und vielleicht ein wenig kapitalistisch, aber so ist das leider.

Aus dem Grund stellen Versicherer ja Gesundheitsfragen, und Fragen zu den Hobbys, die du ausübst, um, anhand von Erfahrungswerten einzuschätzen, ob das Risiko, welches die Versicherung eingeht, tragbar ist. Ja, du hast richtig gehört, dass die Versicherung ein Risiko eingeht!

Stell dir vor, du bist Pfleger, verdienst 2000€ Netto, hast kommende Skitourensaison einen Unfall und wirst querschnittsgelähmt. Dann kannst du deinen Beruf als Pfleger nicht mehr ausüben, weil du nicht mehr stehen kannst. Wenn du 1600€ monatliche Berufsunfähigkeitsrente versichert hast, muss dir dann der Versicherer jeden Monat 1600€ überweisen, so lange du den Beruf des Pflegers nicht mehr ausüben kannst. Wahrscheinlich also dauerhaft. Bist du 27, dann für ganze 40 Jahre (wenn der Vertrag bis 67 läuft). Macht ein Risiko für den Versicherer in Höhe von 768.000€!

Und je wahrscheinlicher es für den Versicherer ist, dass dieses Risiko für ihn Eintritt, desto eher wird der Versicherer sagen, dass er dich lieber nicht versichert. Für Versicherer wird das Risiko größer, je "schwerer" du kletterst, und je höher du in den Bergen unterwegs bist. So, und jetzt mal ohne die Brille des Versicherungsmaklers betrachtet, sondern aus deiner Brille als Bergsteiger:

Kennst du das Gefühl, wenn du eine Route geschafft hast, und dir dann denkst: Hmm, bisschen schwerer klettern wäre schon geil? Die Tour als Winterbegehung wäre was. Oder hast du auf deiner Bucket-List nicht auch ein Langzeitzeil, das ein bisschen, oder deutlich über deinen aktuellen Fähigkeiten liegt? Eiger Nordwand? Seven Summits der Alpen? Vielleicht auch mal eine Expedition auf einen 6.000er oder 7.000er unternehmen? Oder dass du spezifisch klettern trainierst, um eine schwere alpine Route irgendwann mal anzugehen? Hasse-Brandler an der Großen Zinne?

Machen wir uns nichts vor. Einige der hier genannten Dinge bleiben für den Großteil von uns wahrscheinlich immer lediglich Träume. Aber es ist ja okay, zu Träumen. Die Sache ist nur die, dass sobald man besser wird, also schwerer klettert, mehr Erfahrung am Berg hat, soll häufig das Level der Touren auch steigen. Dann wird es irgendwann eben nicht mehr der Grovenediger Normalweg, sondern eben der Biancograt, oder der Rochefort Grat. Dann ist es irgendwann nicht mehr der Südgrat aufs Burgberger Hörnle, sondern die Gelbe Kante auf die Kleine Zinne. Und häufig ist es so, dass solche Touren eben auch ein höheres Objektives Risiko mit sich bringen. Steinschlag, Eisschlag, Spaltensturzrisiko, Verletzungsrisiko usw.

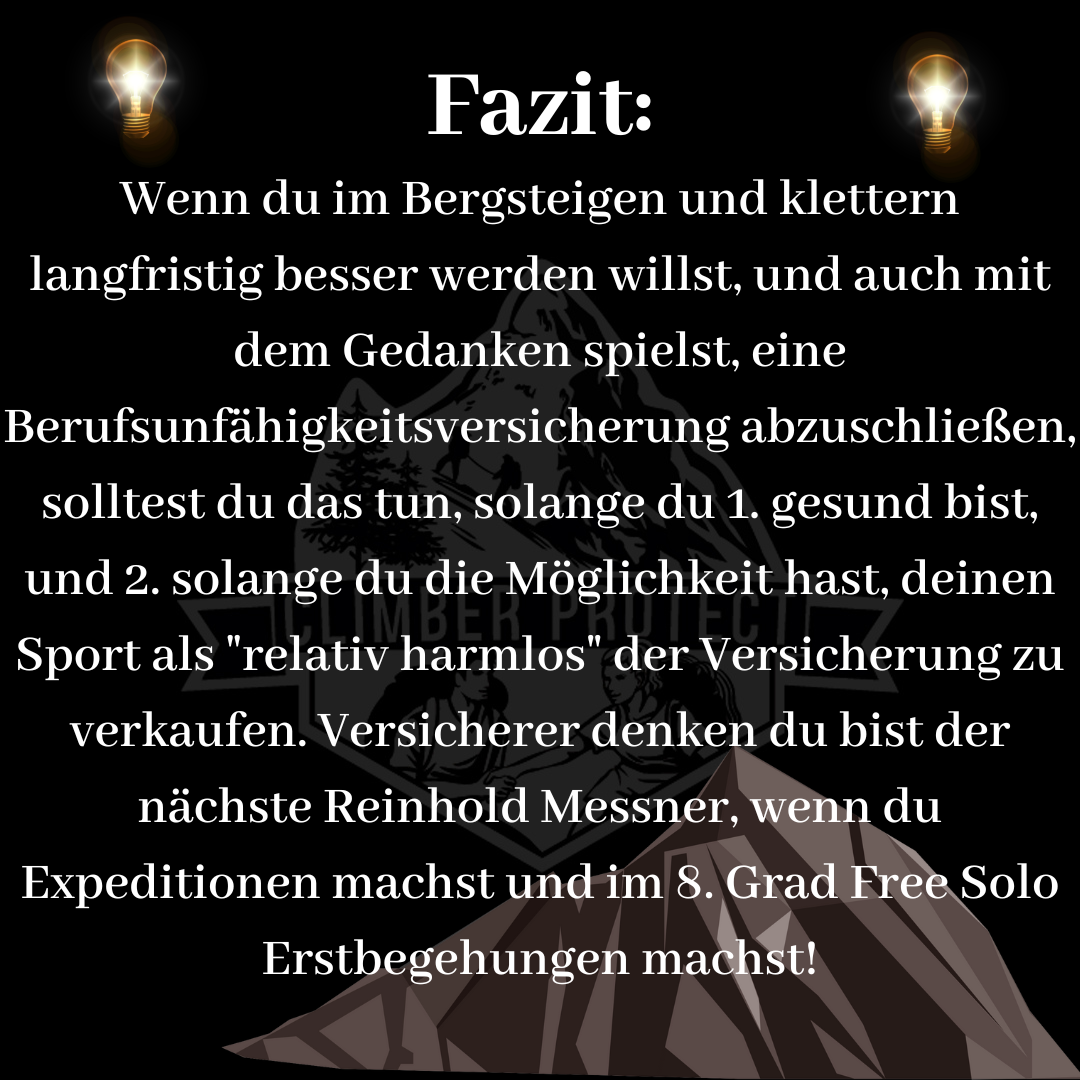

Auch schon Ueli Steck sagte, dass je mehr Zeit du dich in exponiertem Gelände aufhältst, desto wahrscheinlicher ist, dass mal was passiert. Das sieht die Versicherung genau so. Deshalb: Wenn du dich gegen Berufsunfähigkeit versichern willst, dann würde ich das machen, so früh es geht. Wenn du eben bei den Fragen der Versicherung noch nicht angeben musst, dass du Alpin im 7. Grad unterwegs bist, dass du nicht Eiskletterst, dass du nicht Expeditionen machst. Wenn du die Dinge dann im Nachhinein machst, dann ist es Pech der Versicherung. ;)

Für solches Insiderwissen werde ich in Zukunft einen Newsletter einführen. Schaue also ab und zu mal hier vorbei, wenn dich solche Infos interessieren!