Versicherungs-ABC:

R wie Rentenfaktor

Beim Versicherungs ABC will ich mit dir über die relevanten Klauseln und Verträge für dich als Bergsteiger sprechen. Rentenfaktoren entscheiden in einem Altersvorsorgevertrag darüber, wie hoch die monatliche Rente aus deinem Angesparten Vorsorgeguthaben ausfällt.

Mein Ziel bei Climberprotect ist, dass du in der Lage bist, die Qualität der für dich relevanten Absicherungen auch schon im Vorfeld für dich herausfinden kannst.

Bei Rentenversicherungen ist ein entscheidender Faktor für die Qualität des Vertrags der sogenannte Rentenfaktor.

Das kannst du dir so vorstellen wie die Bruchlast bei einem Karabiner. Bricht der eine bei 15 kn (1500kg Belastung) gibt es andere, die erst bei 22kn brechen. Welcher ist also besser/stabiler? Für die Stürze beim klettern werden wahrscheinlich beide ausreichend sein, der mit 22kn hat eben einen größeren Puffer, bzw mehr Bruchlast fürs gleiche Geld.

Wenn du zwei Rentenversicherungen von unterschiedlichen Anbietern oder unterschiedlichen Tarifen vergleichst, wirst du in der Regel auch zwei verschiedene Rentenfaktoren vorfinden. Nur wie erkennst du diesen und wie kannst du einschätzen, was ein guter und was ein schlechter Rentenfaktor ist?

Bevor wir das klären, aber kurz und knapp erst mal:

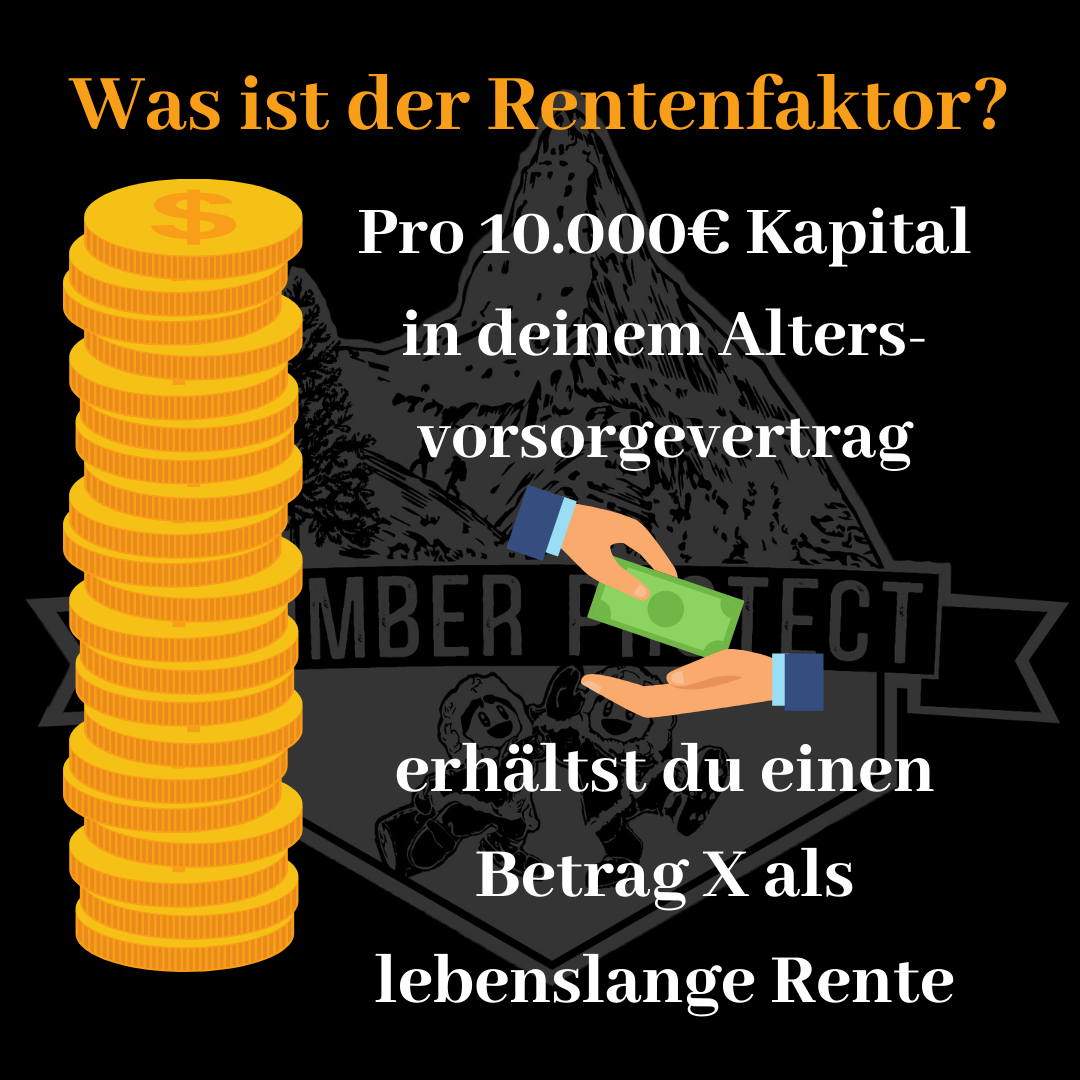

Was genau ist ein Rentenfaktor?

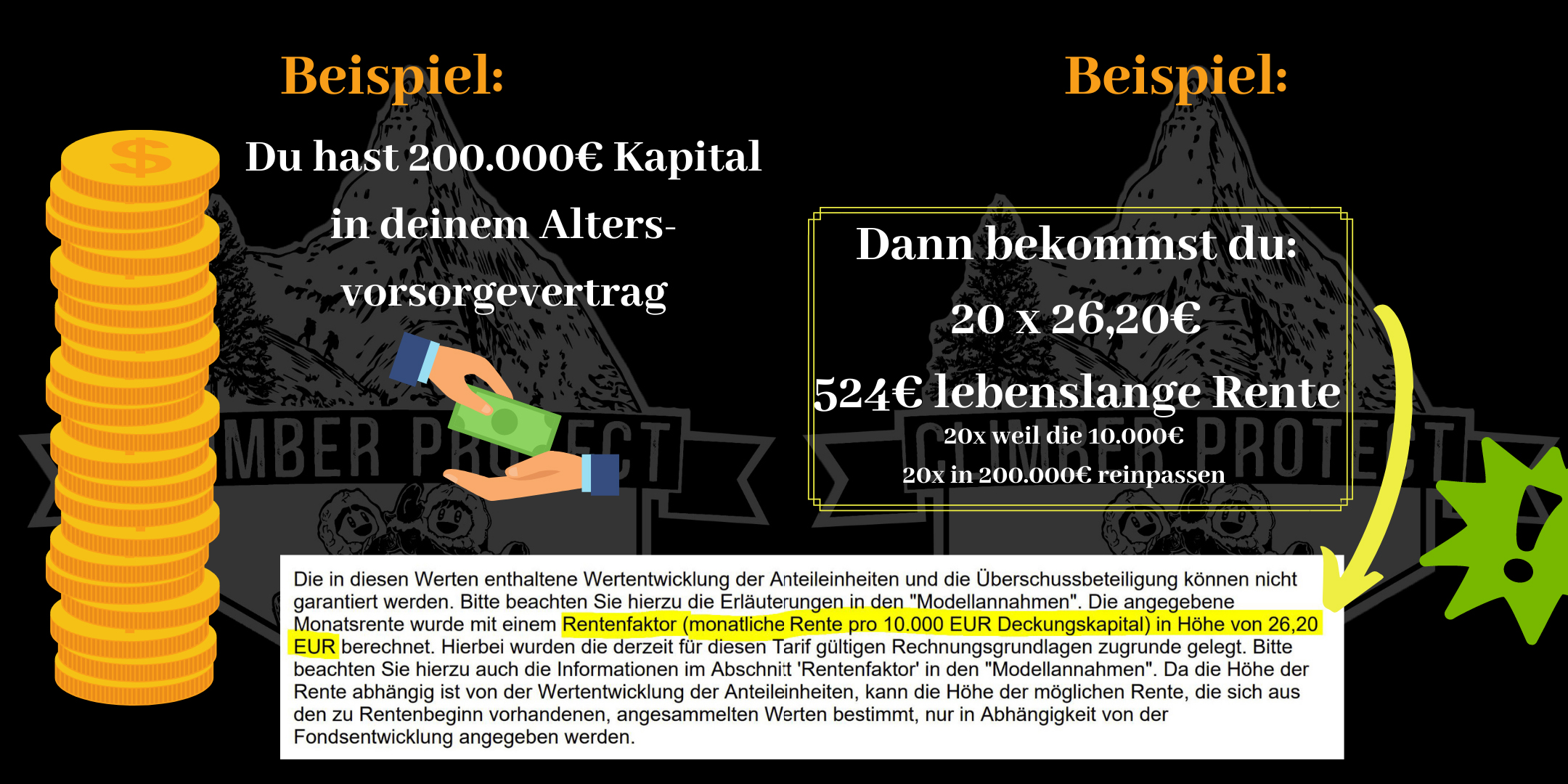

Der Rentenfaktor ist die monatliche Rente, die ein Versicherer ausschüttet, pro 10.000€ Vertragsguthaben.

Wenn dieser z.B. 30€ beträgt, und am Ende der Vertragslaufzeit 100.000€ Altersvorsorgeguthaben angespart sind, dann bekommst du jeden Monat 300€ von der Versicherung überwiesen.

Wie erkennst du ihn?

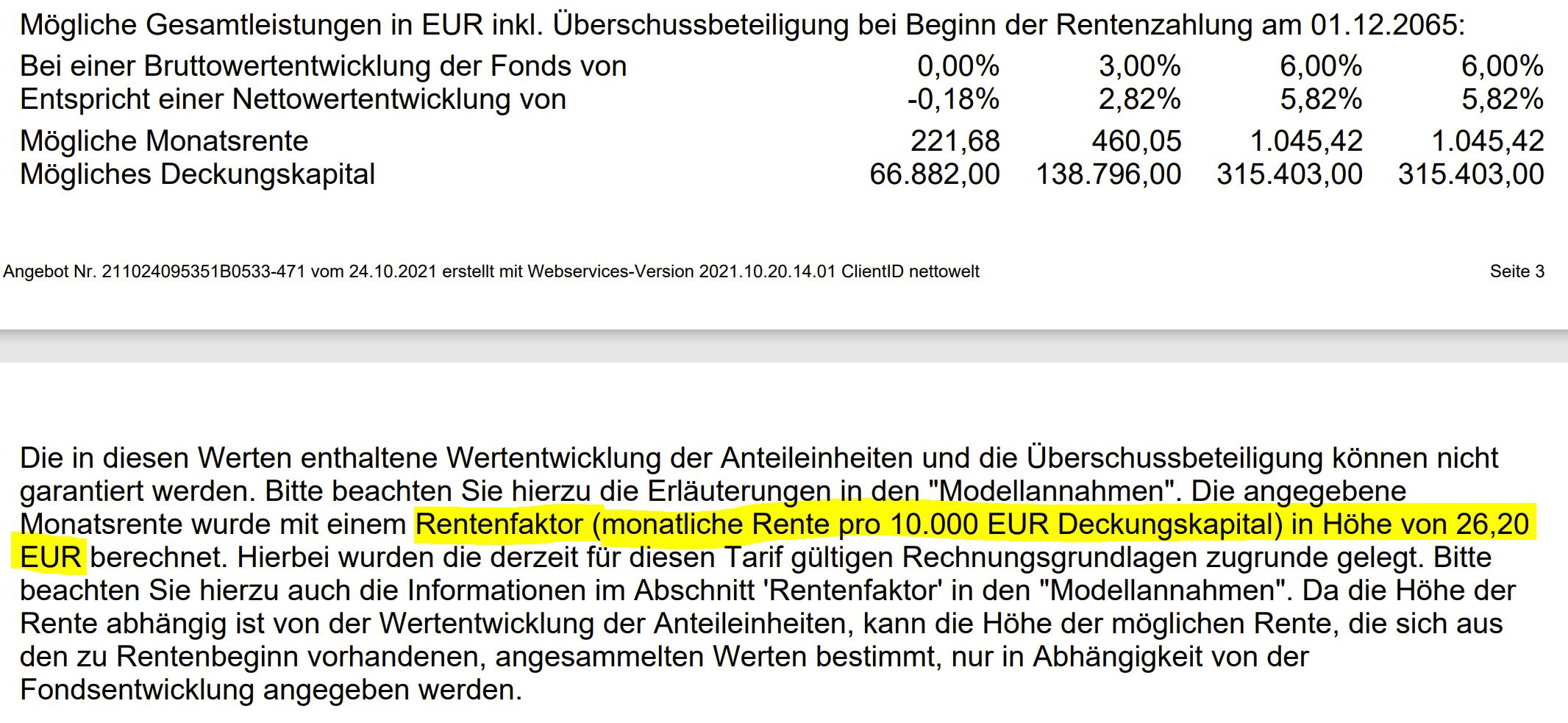

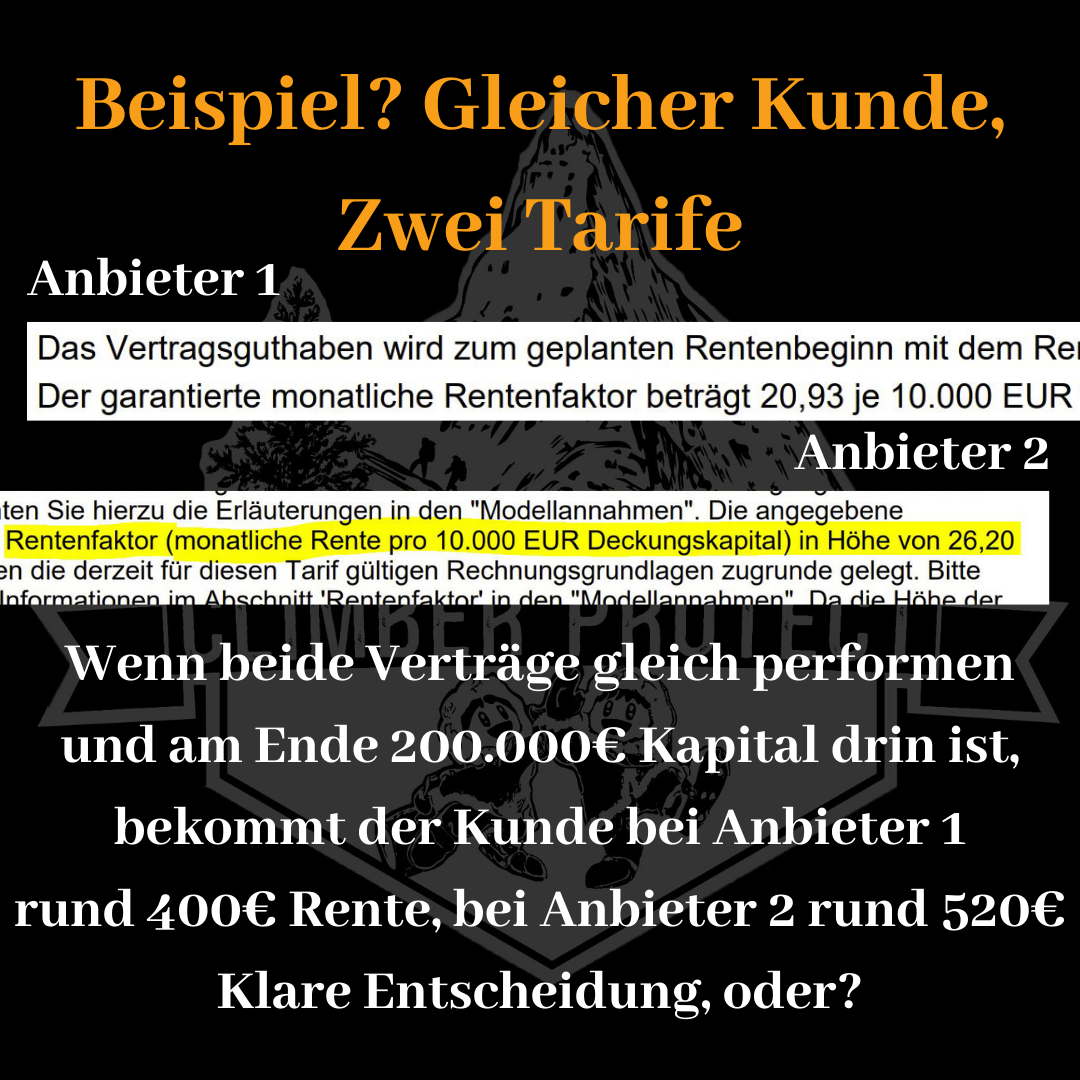

Lass dir von demjenigen, der dich zu der Thematik berät, definitiv das Angebot geben! Und zwar das vollständige. Laut Versicherungsvertragsgesetz musst du dieses Angebot vor Abschluss sowieso erhalten haben. In diesem Angebot wirst du bei "Leistungen" bei erleben des Rentenbeginns z.B. so etwas finden:

Je jünger du bist, desto größer ist der Rentenfaktor! Heißt bei gleichem Guthabensstand bekommst du dann mehr monatliche Rente, als jemand, der über einen kürzeren Zeitraum investiert hat.

Wie kannst du jetzt einschätzen, was ein guter und was ein schlechter Rentenfaktor ist?

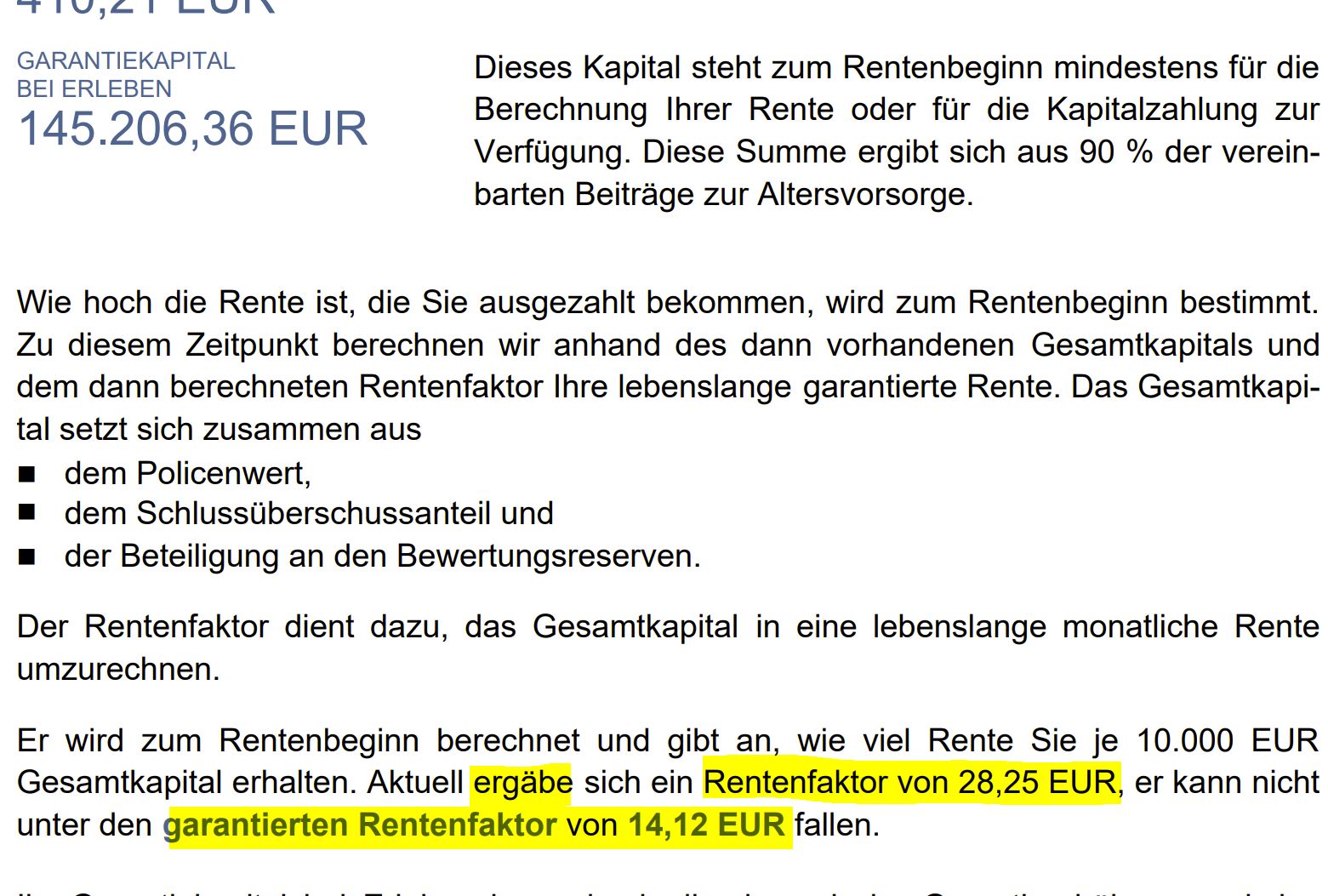

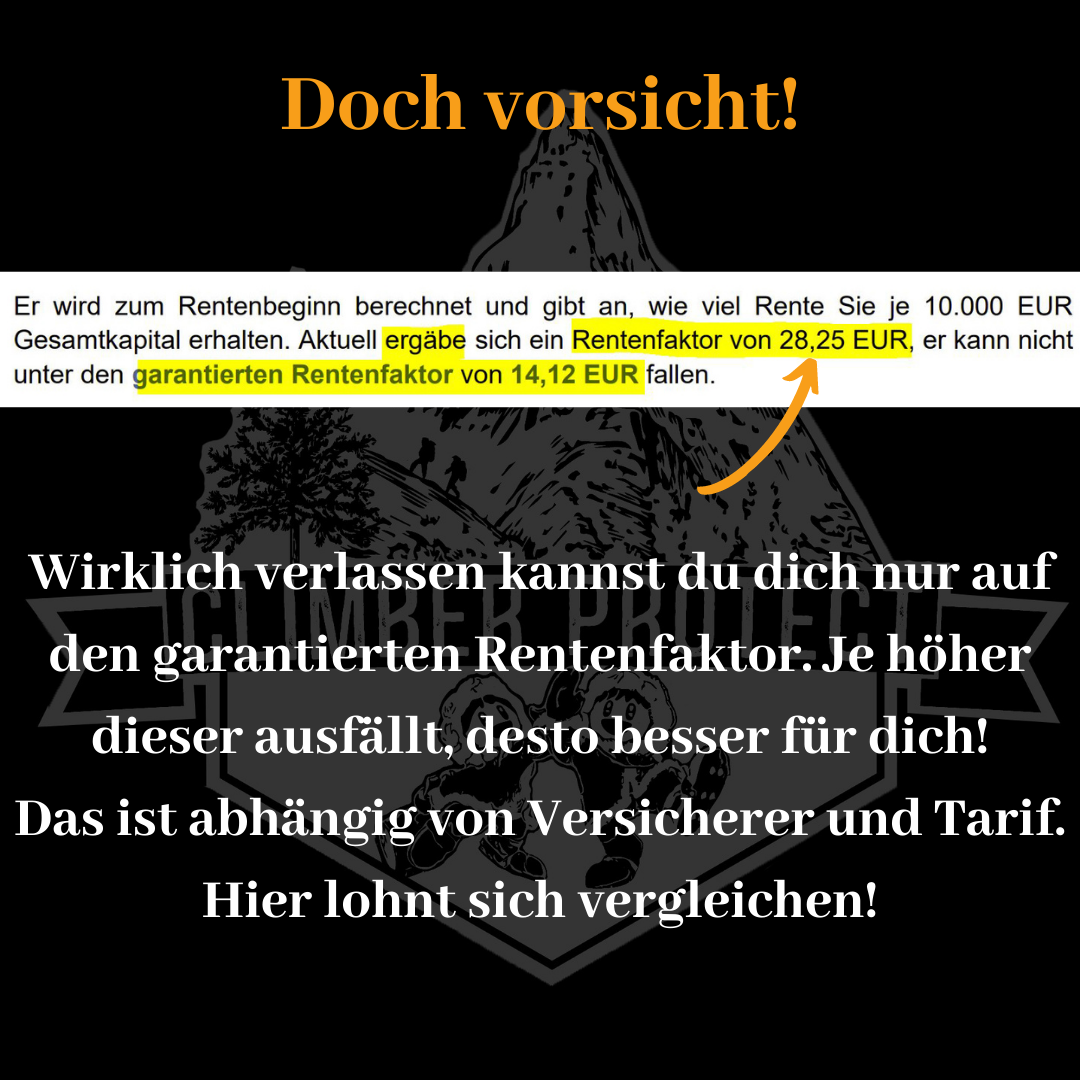

Die Antwort ist eigentlich einfach: Je größer die Zahl, desto besser. Das ist so nicht ganz korrekt. Denn es gibt auch Anbieter, wie z.B. ein sehr großer Versicherungskonzern, der mit "A" anfängt und mit "llianz" endet, der manchmal sehr schwammig formuliert. Kostprobe gefällig?

Für dich zum Verständnis: Dem Kunden wird hier pro 10.000€ Guthaben eine Rente von 28,24€ in Aussicht gestellt, die Allianz kann das aber, wenn es nicht so gut läuft, kürzen bis auf 14,12€.

Weil ist ja das garantierte Minimum. Drunter dürfen die vertraglich nicht gehen, aber alles drüber ist in deren freier Verfügbarkeit.

D.h. ergänzend:

Zusätzlich zu einer möglichst Hohen Zahl des Rentenfaktors, sollte dieser UNBEDINGT garantiert sein!

Sonst ist deine Altersvorsorge mindestens genau so gefährdet, wie der Rückweg über einen Gletscher bei 30 Grad im Schatten bei Spätsommer. Ob du dann ohne Spaltensturz unten im Tal ankommst, ist nicht gewiss.

Ob sich Rentenfaktoren in absehbarer Zukunft drastisch erhöhen, weil Zinsen etc. wieder steigen, ist genau so ungewiss.

Deshalb zusammenfassend:

Wirklich verlassen kannst du dich bei Rente nur auf einen möglichst hohen garantierten Rentenfaktor.

Hole dir hier mehrere Angebote ein, wenn du dich selbst drum kümmerst. Oder engagiere #climberprotect, für dich davor den Markt zu sondieren, um für dich das bestmögliche Angebot herauszuholen.