Versicherungs-ABC:

S wie Stufentarife

Beim Versicherungs ABC will ich mit dir über die relevanten Klauseln und Verträge für dich als Bergsteiger sprechen. Stufentarife sind gerade für Berufseinsteiger eine tolle Möglichkeit, sich bereits jetzt gegen BU zu versichern, zu einem erschwinglichen Preis.

Wie alles im Leben, das "was werden soll" verhält sich auch ein Stufentarif bei einer Berufsunfähigkeit.

Man hat Plateaus, aber dann auch sprungartige, bzw stufenartige Entwicklungen.

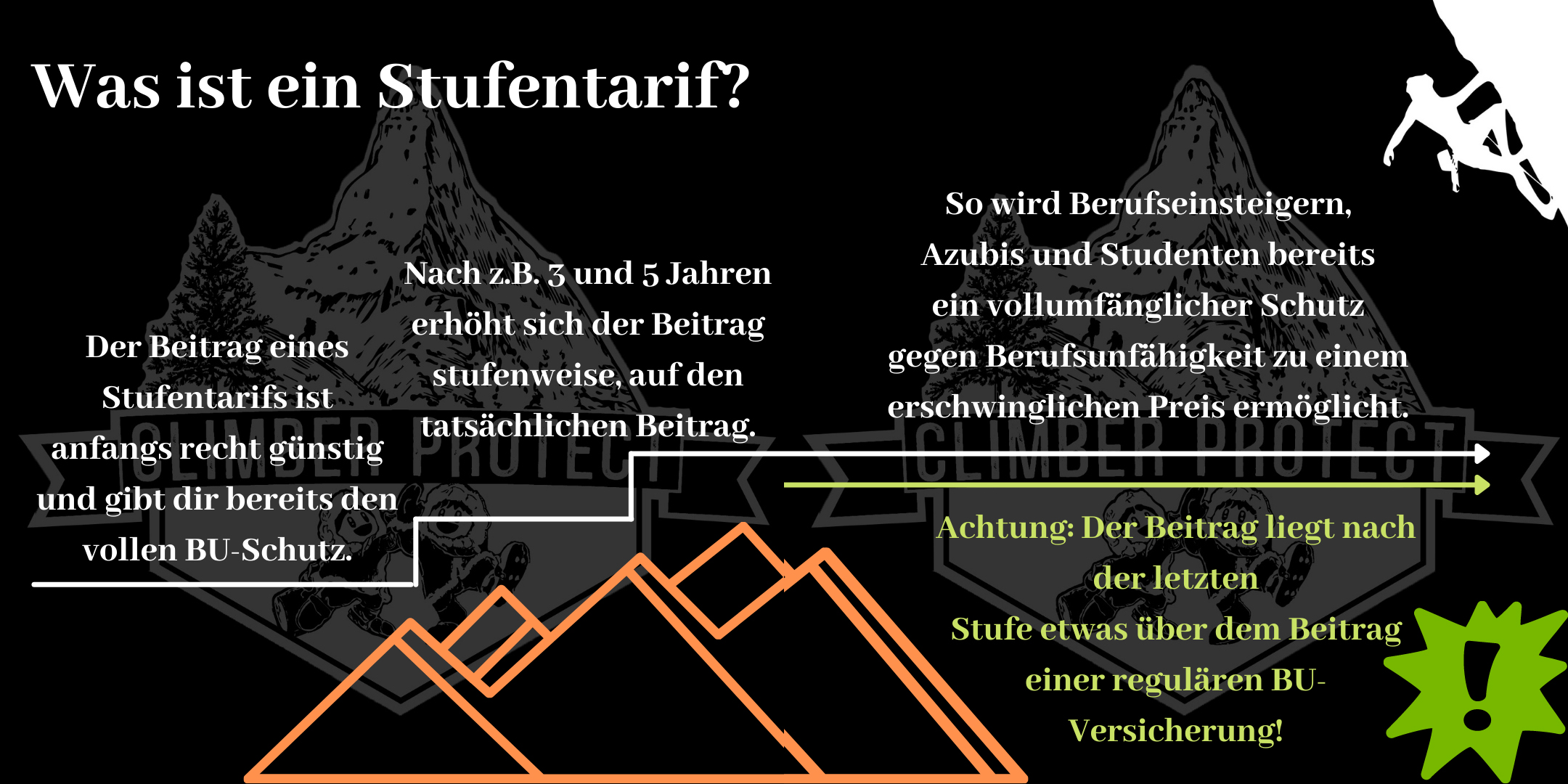

Was genau bringt das?

Wie du siehst, sind Stufentarife eher ausgelegt auf Studenten, Azubis, Berufseinsteiger.

Also eine Zielgruppe, bei der das Geld aktuell noch nicht soo locker sitzt, aber später ein angemessener Gehaltssprung erwartet wird, wenn z.B. das Studium abgeschlossen wurde.

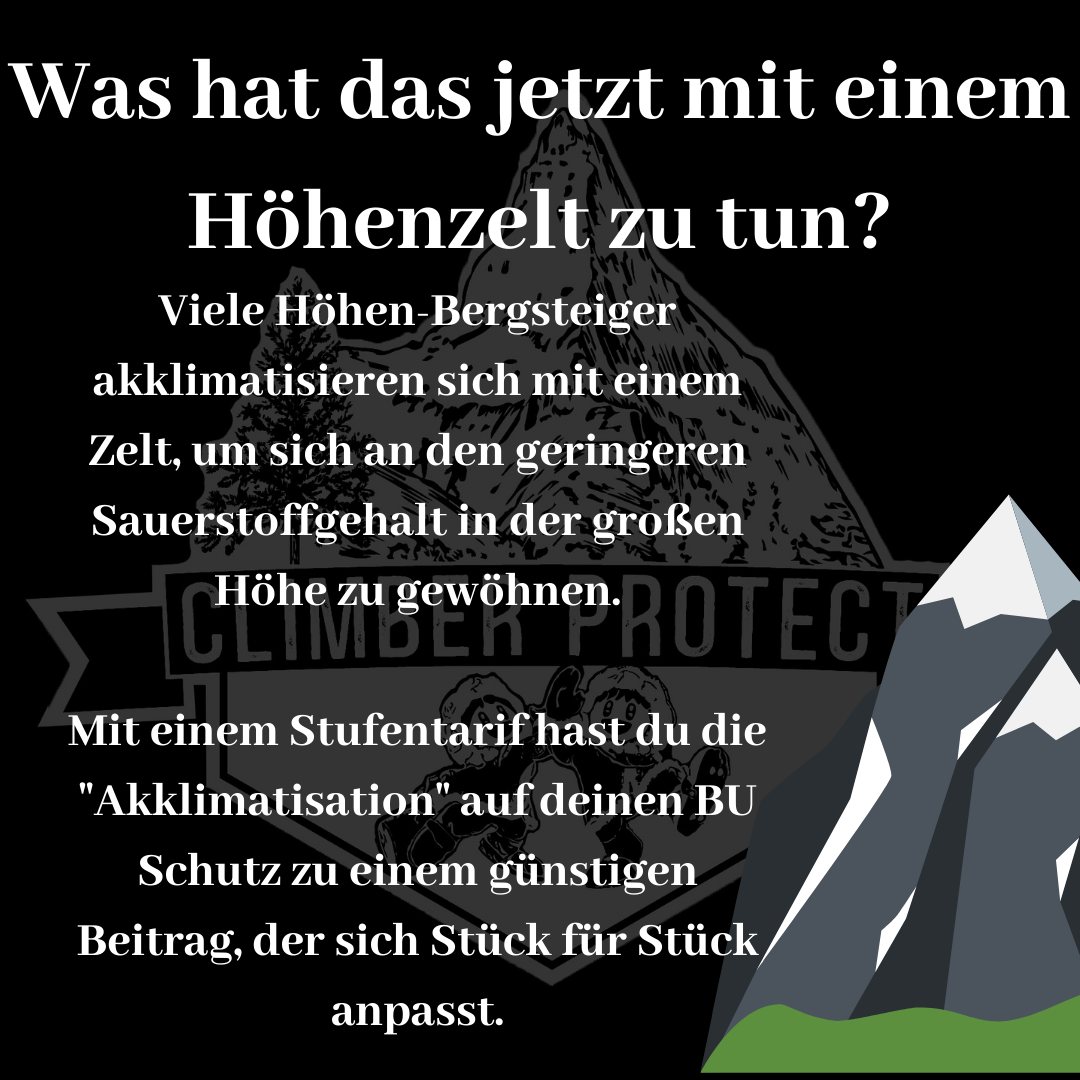

Also tatsächlich ähnlich einem Sauerstoff/Höhenzelt!

Denn: Beim Höhenzelt hast du die Möglichkeit, zuhause in gewhnter Umgebung dich zu akklimatisieren, und deine Blutkörperchen auf den geringeren Sauerstoffgehalt in der Höhe vorzubereiten. Und das ohne dich dann am angepeilten 7000er/8000er mehrere Tage lang hoch und wieder runter zu kämpfen.

Beim Stufentarif musst du auch nicht nach jeder Erhöhung deines Azubigehalts den BU Schutz anpassen, dennoch hast du durch die Nachversicherungsgarantie auch die Flexibilität, nach Abschluss der Ausbildung dann den BU Schutz auf dein gewünschtes Niveau anzupassen.

Wichtig ist hierbei: die Kosten eines Stufentarifs über die gesamte Laufzeit sind minimal Höher, als wenn du einfach eine reguläre BU-Versicherung abschließt. Wenn du dir diese aber nicht leisten kannst/willst, dann ist ein Stufentarif für dich eine tolle Alternative.

Viele Vermittler klären genau darüber nicht auf, und leider gibt es auch viele Stufentarife, die ohne eine angemessene Betreuung dann eben von Kunden als "schlecht" deklariert werden.

Wenn du als Kunde nämlich vergisst, dass nach 5 Jahren eine einmalige Beitragserhöhung vollzogen wird, dann bist du überrascht, wenn diese kommt! Hättest du einen Berater, wüsstest du von dieser Erhöhung.

Oder was vielen Kunden eines Vertriebs erfahren müssen, dessen Buchstabe mit D anfängt, und mit VAG endet, ist eine halbierung der BU Rente bei gleichbleibendem Beitrag. Ebenfalls ein Stufentarif. Als Kunde hast du dann die Option, die Berufsunfähigkeitsrente gleich zu lassen, oder eben den doppelten Beitrag zu bezahlen.

Alles sind sinnvolle Optionen, um erst mal den BU Schutz zu haben, zu einem günstigen Preis. Aber wie eben alles im Versicherungsbereich benötigt es Beratung und einen Berater, der Ahnung von der Materie hat.

Wenn du der Meinung bist, dass du Beratung benötigen kannst, dann freue ich mich gerne, wenn #Climberprotect das für dich übernehmen kann!

Buche dir dafür kostenfrei einen Termin für ein unverbindliches Erstgespräch.